О том, как Банк России боролся с монополией банков и экономику поддерживал

Аналитика - 17.08.2020Банк России в значительной степени реализовал процесс снижения ключевой ставки (на текущий момент ставка снижена до 4,25%). Возможность дальнейшего снижения будет рассматриваться на ближайшем собрании Совета директоров (до конца года планируется 3 заседания, ближайшее – 18 сентября), однако потенциал, очевидно, становится все менее значительным. Если сравнивать текущее значение ключевой ставки с тем, которое наблюдалось в начале 2014 года (5,5%), то шестилетние усилия мегарегулятора сводятся к снижению ставки всего на 125 базисных пунктов. Одним словом, с чего начинали, к тому и пришли. Кроме того, не стоит думать, что Банк России уникален в своем стремлении, напротив, можно констатировать, что снижение ставки мегарегулятором осуществляется в рамках аналогичных трендов, наблюдаемых в большинстве стран с развивающимися экономиками, при этом в России этот тренд реализуется медленнее, а индикатор остается одним из самых высоких. О том, чем чревато такое снижение ставки для банковского сектора, речь пойдет далее, но сначала следует обратить внимание на другие достижения мегарегулятора.

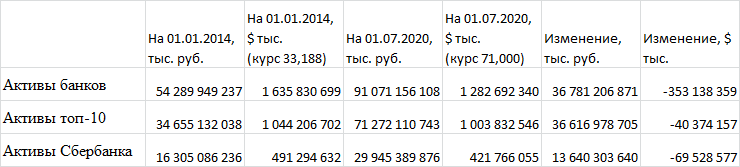

Количество кредитных организаций в России сократилось до 420 (для сравнения в начале 2014 года их число составляло 923), в том числе количество банков с универсальной лицензией сократилось до 255. Процесс сокращения участников банковской системы успешно реализуется. При этом потенциал для дальнейшего сокращения еще довольно существенный. Так, активы банковской системы второго уровня на 01 июля составили 91 трлн руб. На топ-10 коммерческих банков приходится 71 трлн руб., в том числе 30 трлн руб. составляют активы Сбербанка. Эти цифры свидетельствуют о том, что коммерческие банки за пределами топ-10 фактически не являются системообразующими. Таким образом, перспектива банковского сектора – это олигополизация, основу которой будут составлять топ-10 банков. См. таблицу ниже:

В структуре топ-10 роль банков с госучастием будет оставаться определяющей, однако за счет постепенного усиления позиций коммерческих банков и банков биржевой инфраструктуры доля банков с госучастием несколько сократится. Однако, следует понимать, что опосредованное влияние государства на коммерческие банки может также усилиться (достаточно вспомнить роль депозитов Роснефти для МКБ).

Если внимательнее взглянуть на динамику активов по банковской системе, представленную в следующей таблице, то очевидно, что с начала 2014 года по международным меркам вместо роста наблюдается существенное сокращение активов коммерческих банков.

И хотя в рублевом эквиваленте активы банков выросли с 54,3 до 91 трлн руб., активы топ-10 банков выросли с 34,7 до 71,3 трлн руб., а активы Сбербанка выросли с 16,3 до 29,9 трлн руб., более существенное обесценение рубля по отношению к мировой резервной валюте за аналогичный период (изменение курса с 33,188 до 71,000 руб за доллар США) привело к тому, что соответствующие оценки активов в долларовом эквиваленте свидетельствуют об их сжатии.

Примечательно, что при сокращении активов банков в долларовом эквиваленте почти на 22%, сокращение аналогичных активов банков топ-10 составило около 4%, и это при том, что активы Сбербанка в долларовой оценке сократились на 14%. Указанные цифры свидетельствуют об ослаблении роли Сбербанка и усилении значения других банков в топ-10. В частности, если еще 6 лет назад ближайший конкурент Сбербанка по размеру активов уступал лидеру более чем в 3 раза, то к началу июля текущего года этот разрыв сократился до 2-х. Кроме того, если в начале доля Сбербанка в топ-10 по величине активов превышала 52%, то к июлю текущего года она сократилась до 42%.

И хотя на Московской бирже котировки обыкновенных акций Сбербанка в рублях за рассматриваемый период выросли со 100,2 до 205 рублей, депозитарные расписки в долларах того же Сбербанка, торгуемые за рубежом, практически не изменились в цене (снижение с $12,53 до $11,47).

Отдельно следует упомянуть о завершении сделки по продаже Банком России пакета акций Сбербанка Минфину. Таким образом, с одной стороны, устранен конфликт интересов ЦБ РФ как надзорного органа и владельца, что может повлиять на дальнейшую политику Банка России в отношении главного коммерческого банка, с другой, - повышаются риски того, что качество управления и показатели деятельности последнего будут снижаться до среднего уровня других банков с госучастием.

Наконец, следует вернуться к последствиям снижения ключевой ставки. Очевидно, что это существенным образом ограничивает размер ставок по вкладам. В частности в Сбербанке подавляющее большинство предложений по депозитам со ставками ниже 4%. Такое положение может усилить отток средств вкладчиков в пользу альтернативных вложений с потенциально большей доходностью (в первую очередь на рынок ценных бумаг). Усиление указанного тренда скажется на положении дел Сбербанка, поскольку из 9,6 трлн руб. средств физических лиц на текущих счетах и 21,5 трлн руб. средств физических лиц на срочных счетах всех банков почти половина приходится на Сбербанк (4 и 10 трлн руб. соответственно). Вышесказанное создает основу для снижения фундаментальных оценок банковской монополии.

Сдерживание привлечения или отток средств вкладчиков приведет к ограничению свободных резервов для выдачи кредитов, что будет оказывать сдерживающий эффект на возможности развития реального сектора экономики.

С другой стороны, переток средств на биржу мог бы создать возможности для прямого финансирования реального сектора посредством эмиссии ценных бумаг. Тем более, что усиление роли биржевой инфраструктуры подтверждается существенным продвижением Национального Клирингового Центра (НКЦ) в рэнкинге банков по величине активов (за шесть лет НКЦ переместился с 15-й на 4-ую строчку, а размер активов вырос более чем в 10 раз) Однако, фактически на Московской бирже не наблюдается новых первичных размещений акций, а возможности привлечения финансирования с помощью облигационных займов ограничиваются политикой Московской биржи по допуску эмитентов, созданием и включением выпусков облигаций эмитентов МСП в секторы повышенного инвестиционного риска, и законодательными инициативами о категоризации инвесторов, создающими барьеры для свободных инвестиций физических лиц.

На выходе такие управленческие маневры будут способствовать тому, что средства вкладчиков, которые ранее работали на поддержание кредитования, теперь пойдут на раздувание пузыря на фондовом рынке. В том числе будут обеспечивать рост капитализации Сбербанка, поскольку его доля в индексе МосБиржи составляет порядка 15%. Из-за того, что с 01 апреля 2022 года неквалифицированные инвесторы беспрепятственно смогут вкладывать средства преимущественно в «голубые фишки», «широкая» экономика не получит средств, что и приведет к раздуванию пузыря на рынке бумаг крупнейших эмитентов, в то время как экономика вне этих пределов, включая малый и средний бизнес, будет по-прежнему ощущать дефицит капитала.

Подытоживая вышесказанное, можно ожидать развития противоречивых трендов. В частности роста капитализации Сбербанка при одновременном ухудшении его фундаментальных показателей.

К слову, вышедшая отчетность Сбербанка по РПБУ за 7 месяцев текущего года свидетельствует о сокращении чистой прибыли на 22,4%, однако это практически не сказалось на его капитализации.

Кузьмин Алексей

Директор по развитию и стратегическому планированию

АО «НФК-Сбережения»