Инвестиционная идея - МТС: дочки-матери

Альфа Инвестиции

Текущая цена

Целевая цена

Драйверы

Обновление от 22.05.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Совет директоров МТС рекомендовал дивиденды за 2024 год.

- Выплаты составят 35 руб. на акцию.

- Доходность: 16,2%.

- Последний день покупки акций для получения дивидендов — 4 июля 2025 года (с учётом режима торгов Т+1).

- Общий объём выплат составит 68,6 млрд руб.

- Итоговое решение о дивидендах акционеры примут на годовом общем собрании 24 июня 2025 года.

Комментарий аналитиков Альфа-Инвестиций

Рекомендованный размер дивидендов оказался на уровне ожиданий и соответствует дивидендной политике компании на 2024–2026 годы. При этом общий размер выплат превышает чистую прибыль компании за 2024 год (49 млрд руб.).

Акции компании отреагировали ростом более чем на 1,3% в моменте.

В декабре 2024 года МТС объявил о своей трансформации в холдинг. Компания сосредоточится на телекоммуникационном бизнесе, а другие направления будут структурированы как отдельные компании под управлением нового юридического лица. Фокус — снижение долговой нагрузки в течение 2025 года и повышение общей эффективности корпорации.

Таргет аналитиков Альфа-Банка на 12 месяцев — 300 руб.

Обновление от 06.03.2025: целевая цена ПОНИЖЕНА

Компания МТС опубликовала финансовые и операционные результаты за IV квартал 2024 года. Выделяем главное.

Основные показатели из отчётности за IV квартал:

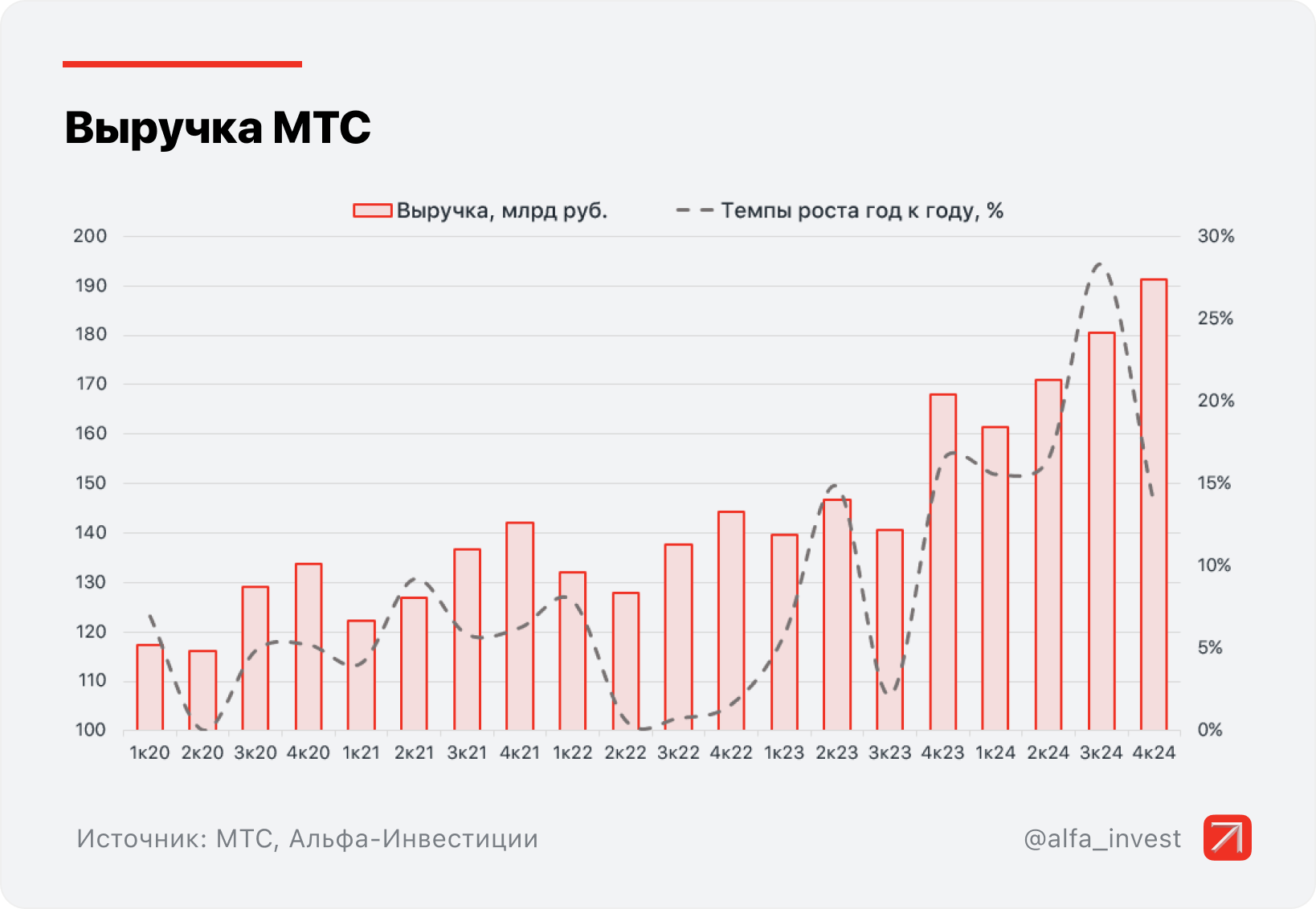

- Выручка увеличилась на 13,8% до 191,2 млрд руб. благодаря росту доходов от базовых телеком-услуг, продаж в розничном бизнесе, розничного кредитного портфеля, процентных и комиссионных доходов Финтеха, а также развитию рекламного бизнеса AdTech.

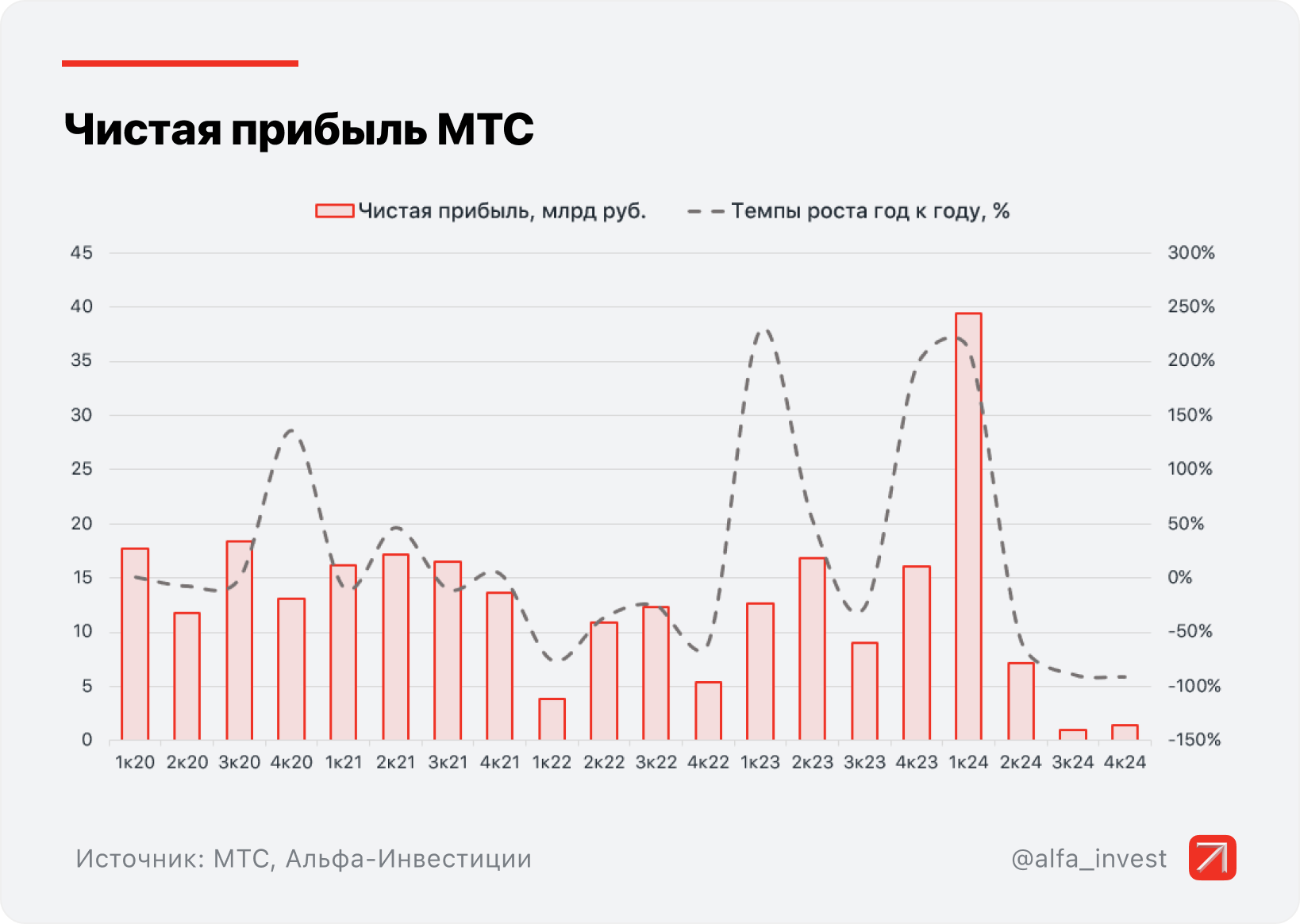

- Чистая прибыль составила 1,4 млрд руб., сократившись на 91,3% год к году. Во многом это связано с увеличением процентных расходов и переоценкой финансовых инструментов.

- Показатель OIBDA увеличился на 6,6% год к году, до 60,4 млрд руб. благодаря доходам от услуг связи и рекламы. Рост OIBDA ограничивают вложения в развитие новых бизнесов, экосистему и персонал.

- Капитальные затраты группы снизились на 8,6% год к году, до 38,2 млрд руб., на фоне более сбалансированных инвестиций в развитие телеком-инфраструктуры в течение 2024 года.

- Чистый долг без учёта обязательств по аренде вырос на 8,2%, до 477,1 млрд руб.

К новому этапу трансформации МТС подошла с рекордной годовой выручкой за всю историю компании — свыше 700 млрд руб.

Экосистемная база увеличилась за год на 16%, достигнув 17,5 млн клиентов. Основными драйверами привлечения новых клиентов являются сервисы KION, МТС Юрент, Защитник и подписка МТС Premium.

Компания совершенствует корпоративную структуру: сформировала новые вертикали за пределами основного телеком-бизнеса, пересмотрела подход к инвестициям, заморозив вложения в ряд проектов с низкой рентабельностью.

Долговая нагрузка удерживается на стабильном уровне – соотношение чистого долга к OIBDA остаётся на неизменном уровне 1,9х в течение продолжительного времени.

Выручка компании и OIBDA оказались несколько выше консенсус-прогноза. Тем не менее темпы роста выручки замедлились по сравнению с III кварталом (15,3% год к году). Чистая прибыль ниже, чем мы предполагали. Давление на рентабельность компании оказывают растущие расходы на обслуживание долга.

В целом, результаты нейтральные для инвестиционного потенциала МТС. Компания фокусируется на повышении операционной эффективности, однако сдерживающим фактором выступают жёсткие денежно-кредитные условия.

Ожидаем, что МТС продолжит придерживаться дивидендной политики и выплачивать дивиденды в размере 35 руб. на акцию (доходность — 14,2%).

Таргет аналитиков Альфа-Банка на 12 месяцев — 300 руб.

Исходная идея:

Президент МТС Вячеслав Николаев в интервью Forbes рассказал о планах по выводу дочерних компаний на публичный рынок. Следующее IPO после МТС Банка может состояться в 2025 году.

Николаев заявил, что у МТС есть порядка 5 дочерних компаний, практически готовых провести IPO. МТС хочет реализовать их акции по высокой цене, поэтому на рынок выйдут компании, генерирующие доход.

Одна из них — МТС Ads, которая занимается рекламным бизнесом. В этом году IPO компании не ожидается, а в 2025 году может произойти — по словам президента МТС, «если позволит рынок».

Если МТС выведет на IPO до 5 компаний в ближайшие несколько лет, это позволит сократить долговую нагрузку, от которой зависят дивиденды. Часть привлечённых средств может пойти на развитие бизнесов и ускорить их рост, что будет позитивно и для материнской компании.

Напомним, IPO МТС Банка успешно прошло в апреле 2024 года, оно стало рекордным по спросу и количеству заявок среди российских инвесторов.

В будущем новости об IPO могут поддержать котировки МТС.

МТС. Важное о компании

- МТС — один из крупнейших мобильных операторов России, активно развивает цифровые сервисы в рамках собственной экосистемы.

- Компания регулярно выплачивает высокие дивиденды. Новая дивидендная политика на 2024–2026 годы предполагает выплаты не менее 35 руб. на акцию в течение каждого календарного года.

- В то же время МТС активно инвестирует в развитие различных бизнес-направлений, и её процентные расходы увеличиваются на фоне роста ключевой ставки. Поэтому прибыль в I полугодии 2024 года сократилась, и это ставит под сомнение высокие дивиденды. Акции упали на 36% от максимума года.

Таргет аналитиков Альфа-Банка на 12 месяцев — 314 руб.

Разработано: invest-idei.ru