Динамика ключевых отраслевых индексов свидетельствует о том, что лидеры и аутсайдеры могут поменяться местами.

Аналитика - 15.04.2019В числе благоприятных факторов профицит бюджета в 1-м квартале, рост золотовалютных резервов и сохранение инфляции вблизи прогнозных значений.

Так, по предварительным данным Минфина, профицит в январе-марте составил 545,7 млрд руб. (2,2% ВВП), по данным Банка России по состоянию на 7 апреля международные резервы страны достигли $489,1 млрд., а по итогам 2018 года размер ЗВР превысил значение внешнего долга России, что является свидетельством сохранения платежеспособности вне зависимости от конъюнктуры рынка. И наконец, по данным Росстата, инфляция в 1-м квартале достигла 1,8% или 5,3% в годовом выражении. Стоит напомнить, что регулятор ожидал этой весной пиковые значения инфляции на уровне 5,5% с последующим возвратом в область таргета в 4-5%.

Заседаний ведущих центральных банков на этой неделе не ожидается, ближайшее мероприятие ЦБ РФ запланировано лишь на 26 апреля, Федрезерв объявит решение о ставках в начале мая, а заседание ЕЦБ и вовсе запланировано на 06 июня. Таким образом, наблюдаемые тренды на валютном рынке имеют хорошие шансы на продолжение.

На фондовом рынке индекс Московской биржи продолжает бить исторические рекорды, завершив прошлую неделю вблизи отметки в 2560 пунктов. Однако, фактор восстановления рубля в дальнейшем будет оказывать сдерживающее воздействие на динамику указанного индекса, с другой стороны, долларовый индикатор рынка – индекс РТС, напротив, после девальвации рубля в 2014 году, по-прежнему сохраняет существенный потенциал для восстановления, и, вероятнее всего, локально продолжит демонстрировать опережающую динамику.

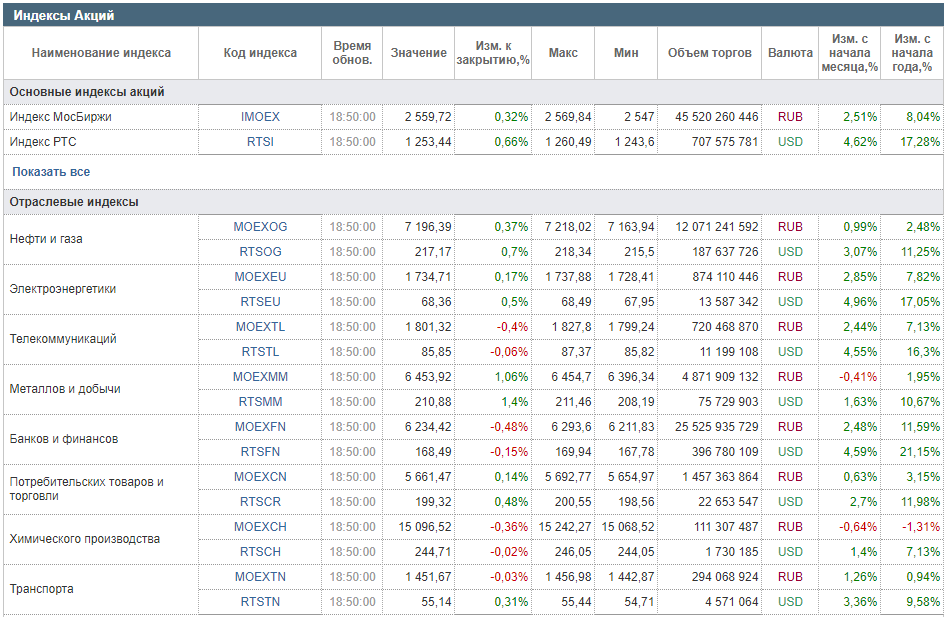

Динамика отраслевых индексов по состоянию на 14.04.2019. Источник: Московская Биржа

В отраслевом разрезе с начала месяца под давлением оказались рублевые индексы химического производства (-0,64%) и металлов и добычи (-0,41%). В первом случае определяющим фактором является снижение котировок акций ФосАгро в область отметки 2355, при этом дальнейшее снижение и вход в зону 2200-2300 послужат крайне негативным сигналом и могут обеспечить ускорение падения.

Во втором случае наибольший вес в индексе приходится на акции Норникеля, Северстали, АЛРОСы и НЛМК. Учитывая состоявшийся рост котировок акций данных эмитентов, ряд инвесторов могут воспринять текущий момент благоприятным для фиксации прибыли. В частности ожидания рекордных дивидендов по Норникелю были драйвером недавнего роста, в то время как по факту выплат на фоне инициатив возможной последующей коррекции дивидендной политики может произойти существенная коррекция. Операционные результаты НЛМК в 1-м квартале свидетельствуют о некотором снижении производства, что также ставит под сомнение продолжение восходящей динамики в данном активе.

Лидером роста стал сектор электроэнергетики (+2,85%). И на этот раз открывается перспектива для акций компании, которая уже долгое время пребывает в списках аутсайдеров – речь идет о РусГидро. Последние два года акции компании находились в понижательном тренде, достигнув уровня долгосрочной поддержки. Динамика на текущих уровнях свидетельствует о растущем спросе, что открывает хорошие перспективы для положительной переоценки.

Кузьмин Алексей,

Главный аналитик ПАО «НФК-Сбережения»