Долго запрягают…?

Аналитика - 26.03.2018Со слов госпожи Набиуллиной цикл снижения ключевой ставки продолжится, однако потенциал для этого становится все более ограниченным, поскольку ориентир для перехода к нейтральной политике определен в диапазоне 6-7%. По мнению главы Центробанка переход к нейтральной политике произойдет уже в этом году.

Во втором квартале инфляция сократится до минимума в 2%, однако в конце года она составит 3-4%, а в 2019 году - 4%. На 2018-2020 годы закладывается темп роста ВВП 1,5-2%. На этот же период повышены планы по ценам на нефть: $61, $55, $50.

В числе озвученных опасений стоит обратить внимание на то, что нормализация политики приведет к пересмотру премий за срочность и риск, а также к возможной переоценке вверх нейтральных процентных ставок за рубежом. Это может, по мнению Набиуллиной, снизить привлекательность вложений в активы стран с формирующимися рынками, к которым относится Россия.

Указанную мысль можно интерпретировать иначе: в этом году риски коррекции на российском фондовом рынке увеличиваются и обусловлены они будут внешними факторами. Начало коррекции по срокам может совпасть с переходом к нейтральной политике.

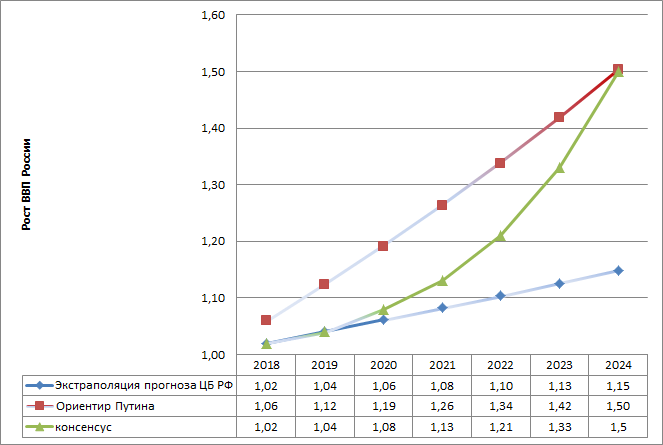

Во-втором квартале (к 15-му апреля) должен быть подготовлен проект указа о национальных целях развития РФ до 2024 г. Примечательно, что ориентиры, которые озвучил Владимир Путин в рамках послания Федеральному Собранию весьма слабо коррелируют с прогнозами Банка России. В частности в послании Президента было сказано, что ВВП к 2025 должен увеличиться в 1,5 раза! Для этого, средние годовые темпы роста должны быть на уровне 6%. Но, в то же время, Набиуллина отмечает, что в ближайшие 3 года темп роста ВВП останется на уровне 1,5-2%. При таком сценарии для выполнения ориентира Президента придется продемонстрировать темпы роста в последующие 4 года на уровне 9%!

Еще одним несоответствием остается взгляд на стоимость ипотеки для населения. Владимир Путин сказал, что ставки по ипотеке должны опуститься до 6-7%. В то же время глава Банка России отмечает, что это возможно только при субсидировании ставок государством. Действительно, если нейтральный диапазон ключевой ставки определен в пределах 6-7%, то, рыночные ставки, в том числе и ставки по ипотеке должны быть выше. В этой связи нельзя исключать, что в дальнейшем Банк России может пересмотреть нейтральный диапазон ключевой ставки в сторону снижения.

Подытоживая все вышесказанное, можно предположить, что локально, пока продолжается цикл снижения ключевой ставки, – установившиеся тенденции на финансовых рынках, скорее всего, сохранятся, однако при этом стоит иметь в виду «предостережения» мегарегулятора.

Кузьмин Алексей

Главный аналитик АО "НФК-Сбережения"