Несмотря на обновление максимумов, работа по тренду остается актуальной

Аналитика - 23.04.2019И хотя основные прогнозы сводятся к тому, что на ближайшем заседании мегарегулятор сохранит выжидательную позицию, рынок будет ждать подсказок касательно того, когда ожидается переход к снижению ставки. Напомним, что Банк России допускает переход к снижению ключевой ставки в 2019 году.

За последние два года статистика свидетельствует, что в 7-ми случаях из 10-ти решение об изменении ставки сопровождалось проведением пресс-конференции с участием главы Банка России. Таким образом, возобновление снижения ставки можно ожидать уже 14 июня (именно на эту дату запланирована ближайшая пресс-конференция).

Что касается рынка, то, как обычно, ключевые участники постараются отыграть эффекты от грядущих изменений заранее. В этой связи тренд на восстановление российской валюты, наблюдаемый с начала года, вероятнее всего, не только сохранится, но и ускорится. Целевым ориентиром остается уровень в 60 рублей за доллар США. Потенциал снижения от текущих значений (63,865) превышает 6%. Осталось, чтобы риторика мегарегулятора добавила уверенности инвесторам.

В базовом сценарии среднесрочного прогноза Банка России средняя цена на нефть марки Urals на 2019 год установлена на уровне $60 за баррель, однако на текущий момент на СПбМТСБ июньские и июльские фьючерсы на нефть Urals уже торгуются выше $71, таким образом, благоприятная конъюнктура может оказать дополнительную поддержку рублю.

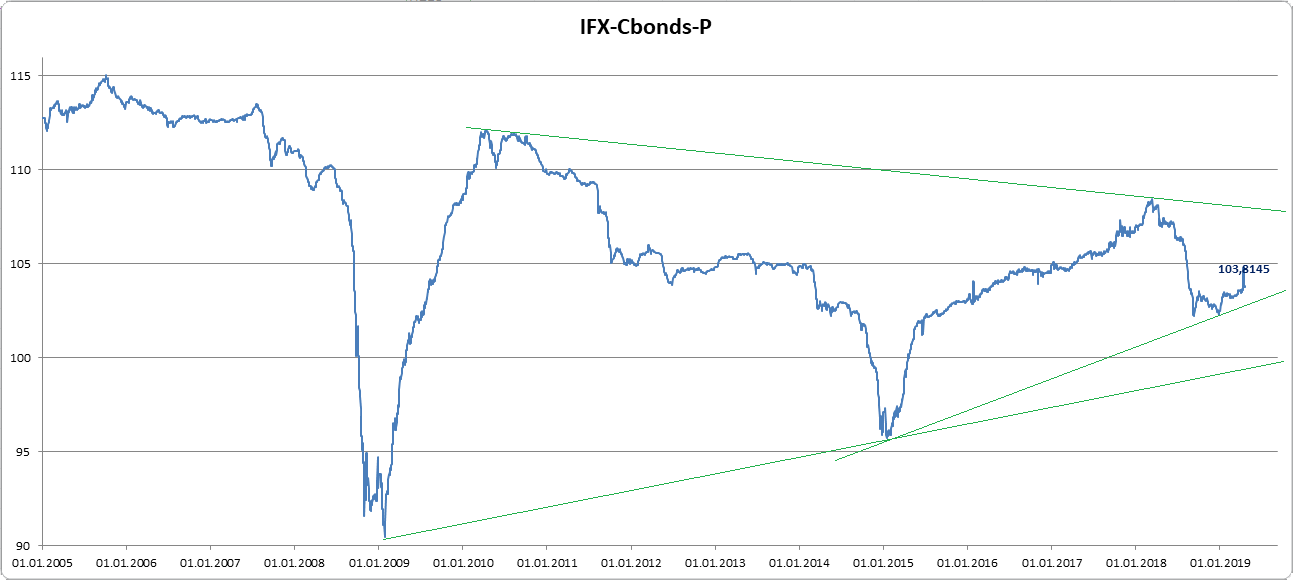

Индекс IFX-Cbonds-Ценовой, техническая картина

На долговом рынке ситуация в целом благоприятная. Об этом свидетельствуют последние успешные размещения ОФЗ. При этом, если взглянуть на индекс IFX-Cbonds-Ценовой в динамике за последние 10 лет, то можно заметить неплохие технические условия для формирования волны роста от текущих значений. Это произойдет, если ставки заимствований на рынке будут снижаться, в том числе на ожиданиях или вслед за снижением ключевой ставки. Таким образом, ориентиры по ключевой ставке на уровне 5-6% в 2020 году, могут оказаться вполне достижимыми.

Наконец, более чувствительный к конъюнктуре рынок долевого капитала демонстрирует уверенный рост. Напомним, что индекс МосБиржи продолжает обновлять исторические максимумы, укрепившись с начала года более чем на 9%, в том числе на 3,6% с начала текущего месяца. Вместе с тем, индекс РТС, хотя и далек от своих максимумов, но, тем не менее, демонстрирует опережающую динамику, увеличившись с начала года почти на 20%, в том числе на 6,8% с начала месяца. В этой связи стоит присмотреться к динамике российского рынка акций, поскольку именно на нем проявятся первые признаки завершения положительной волны. А до тех пор стоит продолжать работать по тренду.

Наилучшую динамику с начала года демонстрируют секторы банков и финансов (+11,94%) и электроэнергетики (+9,49%), в этой связи, на наш взгляд, могут быть интересны вложения в акции Московской биржи и РусГидро.

Кузьмин Алексей,

Главный аналитик ПАО «НФК-Сбережения»