Налоговая реформа в США и долговой рынок

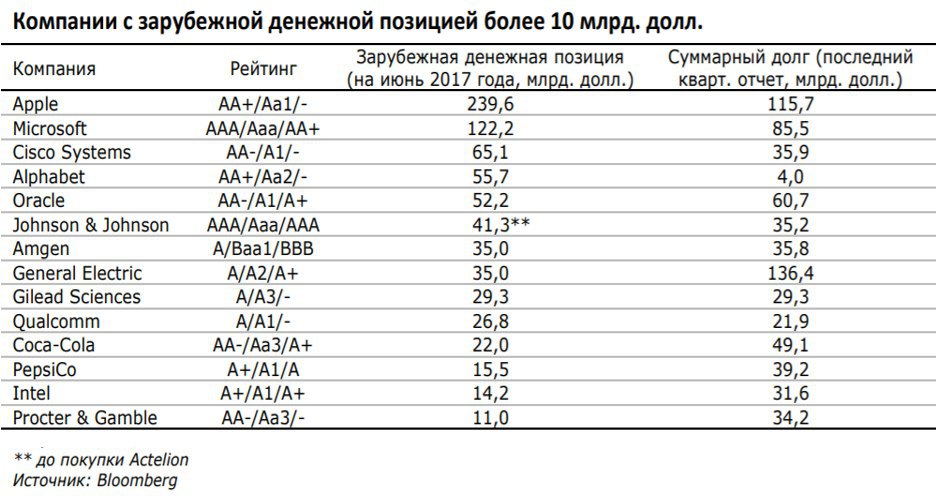

Рынок - 25.12.2017Попался на выходных интересный обзор компании Ари Капитал, посвящённый влиянию налоговой реформы в США на долговой рынок. Весьма оригинальная идея. Специалисты компании обратили внимание на факт наличия большого объёма денежных средств на счетах крупнейших американских компаний (таблица ниже). При этом данные компании, скопив сотни миллиардов долларов на зарубежных счетах, имеют сопоставимый размер долга, значительная часть которого сформирована облигационными займами. Такая, на первый взгляд, странная ситуация, связана с налогами. Дело в том, что при репатриации прибыли американские компании должны платить налог на прибыль в США (по сути, двойное налогообложение). Налоговая реформа предполагает не только снижение ставки налога на прибыль с 35 до 21%, но и отмену налогов при репатриации прибыли, полученной за рубежом. Исчезновение налогообложения этой прибыли, скорее всего, приведёт к тому, что накопленная зарубежная ликвидность частично пойдёт на погашение долга. В результате какие-то компании частично выкупят свои облигации, какие-то – уменьшат объём размещения новых облигаций. Это может не только сдержать снижение цен облигаций первоклассных заёмщиков вслед за US Treasuries, но и даже привести к росту котировок по отдельным именам.

Специалисты Ари Капитал делают вывод, что вопреки установившемуся на рынке консенсусу – ФРС продолжит повышение ставок, инфляция будет ускоряться, в т.ч. и из-за снижения налогов, увеличивающегося совокупный спрос, и вслед за этим кривые доходности US Treasuries и корпоративных облигаций будут сдвигаться вверх – всё может произойти совсем наоборот. Описанный налоговый эффект сдвинет кривые корпоративных бондов первоклассных заёмщиков вниз.

Я не в полной мере согласен с этим тезисом, считая, что сворачивание балансов мировыми Центробанками, повышение ставок ФРС США, а также вероятное увеличение инфляционного давления на фоне ускорения глобального экономического роста – более значимые факторы для мирового рынка облигаций. Но данный эффект может смягчить рост доходностей облигаций первоклассных эмитентов.

Обзор можно посмотреть здесь: https://www.aricapital.ru/files/view2017dec.pdf