Инвестиционная идея - Промомед: две зеленые таблетки

ЦИФРА Брокер

Текущая цена

Целевая цена

Драйверы

Обновление от 06.06.2025: целевая цена ПОВЫШЕНА

Финансовые результаты

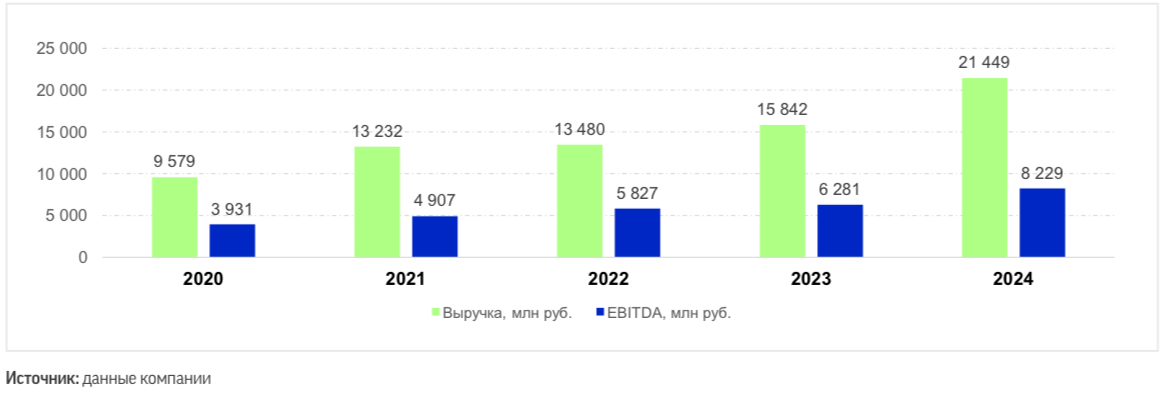

В 2024 году компания продолжила демонстрировать высокие темпы роста бизнеса. Выручка выросла на 35% по сравнению с 2023 годом, EBITDA — на 38%. Темпы роста в 2024 году оказались заметно выше тех, что наблюдались в 2022-2023 годах, и практически соответствовали рекордным темпам роста в 2020-2021 годах (период пандемии COVID-19). Темпы роста выручки существенно опередили темпы роста фармацевтического рынка, который вырос примерно на 18%, по данным IQVIA. Столь высокие результаты достигнуты благодаря успешным продажам в ключевых направлениях и выходу инновационных препаратов на перспективные рынки. Кроме того, компания значительно, на 56%, нарастила экспортные продажи.

Как и ранее, в минувшем году наиболее популярными продуктами компании были препараты для эндокринологии и онкологии - на них в 2024 году пришлось 63% выручки. Их доля продолжает демонстрировать рост - по итогам 2023 года она составила 52%. Помимо сделанных ранее усилий компании по выводу новых продуктов, росту этих сегментов способствовал рост релевантных рынков. По оценкам IQVIA, в области эндокринологии он вырос до 22,7 млрд руб. с 12,8 млрд руб. в 2023 году, в области онкологии - до 27,1 млрд руб. с 24,8 млрд руб. в 2023 году.

Оценка и ожидания

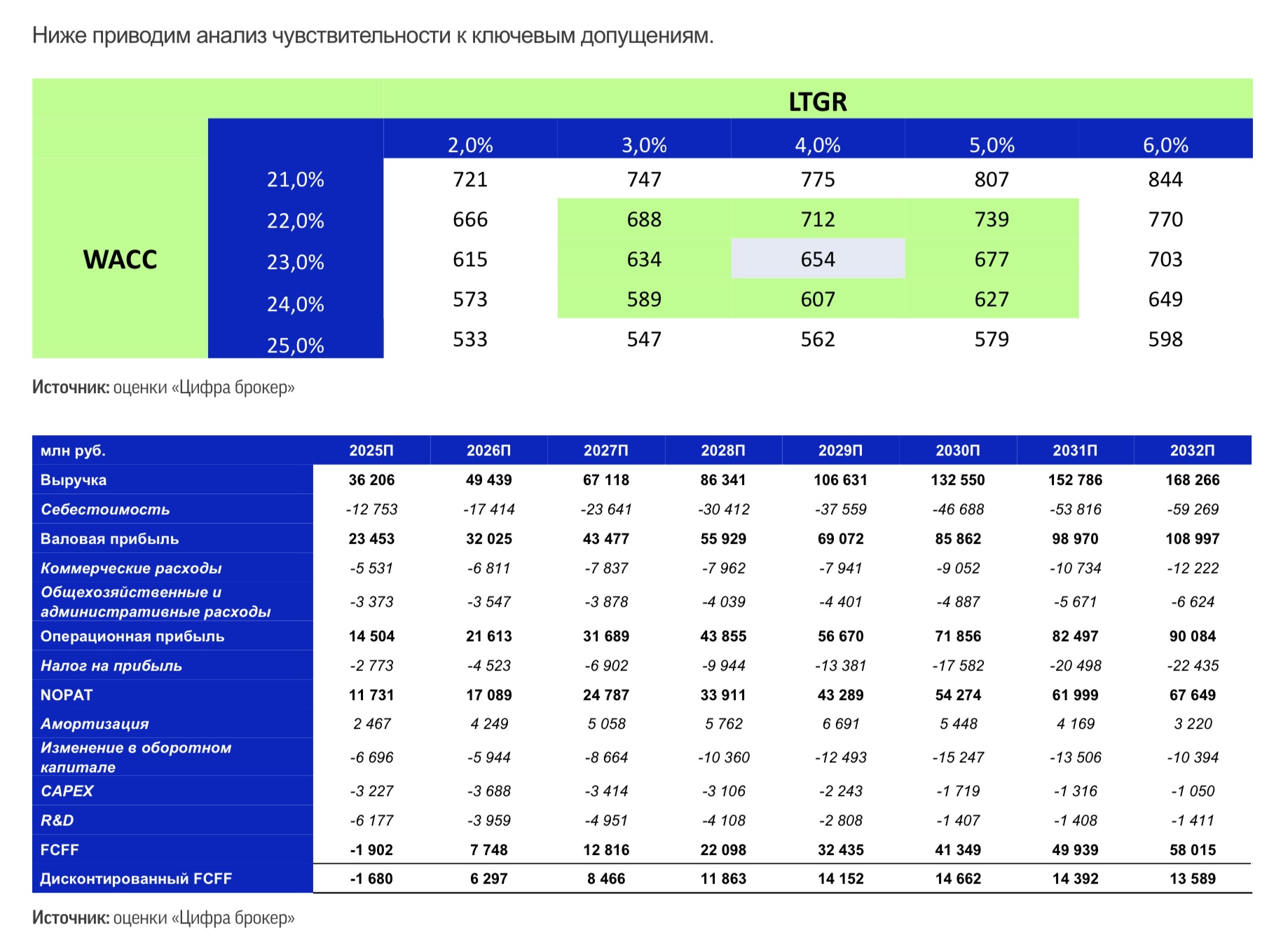

Мы использовали метод дисконтированных денежных потоков для оценки справедливой рыночной капитализации ПРОМОМЕД на основе следующих предпосылок по развитию бизнеса в 2025-2032 годах:

- Фармацевтический рынок России продолжит демонстрировать устойчивый рост в прогнозном периоде на фоне активных мер государственной поддержки отрасли, а также ввиду демографических факторов: естественное старение населения и удлинение всех жизненных фаз будет способствовать увеличению спроса на фармацевтическую продукцию. Естественное старение населения приведет к увеличению расходов на здравоохранение, а расширение когорт населения, нуждающихся в фармацевтической помощи и удлинение всех жизненных фаз создают возможности для развития фармацевтической отрасли в России.

- Компания продолжит увеличивать свою долю на релевантных рынках благодаря укреплению позиций препаратов из базового портфеля, демонстрируя среднегодовые темпы роста выручки базового портфеля свыше 13% ежегодно в период с 2025 по 2032 годы.

- Компания будет выпускать в рынок в соответствии с существующими планами новые инновационные препараты, выручка от реализации которых в 2026-2032 годах будет расти среднегодовыми темпами (CAGR) свыше 49%.

- В прогнозном периоде доля себестоимости от выручки составит порядка 35%.

- Доля коммерческих расходов в выручке будет постепенно снижаться, с 20% в 2024 году до примерно 7% на конец прогнозного периода. Отношение общехозяйственных и административных расходов к выручке будет планомерно снижаться с 12% в 2024 году до 3-4% к концу прогнозного периода. Снижение операционных расходов будет осуществляться благодаря эффекту масштабирования бизнеса.

- Капитальные расходы на производство продолжат снижаться в прогнозном периоде с 12% от выручки в 2024 году до 1% в 2030-2032 годах вследствие завершения активного инвестиционного цикла по развитию производственных мощностей.

- В 2025 году ожидается рост R&D расходов до 17% от выручки по сравнению с 7% в 2024 году для разработки инновационных препаратов, после чего расходы в этой части начнут постепенно стабилизироваться и к 2030-2032 годам составят около 1%.

- По мере снижения объема инвестиций в производство и R&D компания сократит свою потребность в заемном финансировании, что позволит снизить долговую нагрузку по коэффициенту долг/ EBITDA с 2,55х на конец 2024 года до приближенных к нулю значений в 2030-2032 годах.

- Налог на прибыль на весь прогнозный период в модели закладывается в размере 25%.

Мы применили средневзвешенную стоимость капитала (WACC) в размере 23,04%, а долгосрочный темп роста определили на уровне таргетированной в России инфляции в 4%.

На основе наших расчетов справедливая стоимость ПРОМОМЕД в перспективе следующих 12 месяцев составляет 139 млрд руб. или 654,4 руб. за одну акцию.

Исходная идея:

Акции «Промомед» с 27 декабря подорожали на 35,5%, превысив установленный нами целевой ориентир 425 руб. за одну акцию. Мы сохраняем позитивный взгляд на бумаги и повышаем целевую цену до 492 руб. за акцию.

В соответствии с управленческой отчетностью, по итогам 2024 года выручка «Промомед» увеличилась на 33% по сравнению с 2023 годом и составила 21,2 млрд руб. благодаря опережающему росту продаж препаратов эндокринологического (+80%) и онкологического (+41%) сегментов. В частности, меньше чем за месяц после начала продаж препарата «Велгия» было реализовано более 300 тыс. упаковок на общую сумму около 1 млрд руб. По оценкам компании, рентабельность по ЕВITDА превысила установленный компанией целевой уровень в 35%, озвученный перед IPO.

В 2024 году компания провела 75 медицинских исследовании, получила регистрационные удостоверения для 38 лекарственных препаратов, включая экспортные рынки. Компания зарегистрировала 20 новых патентов и подала еще 46 российских и международных заявок на изобретения. Количество собственных товарных знаков увеличилось на 164 шт. по сравнению с 2023 годом и составило 550 шт.

Завод «Биохимик» успешно прошел аудит Минздрава Ирака. Это позволяет «Промомед» начать подготовку к регистрации и дальнейшему обращению в Ираке широкого перечня препаратов.

В январе «Промомед» приступил к продаже препарата новейшего класса инкретинов «Тирзетта» для лечения ожирения и сахарного диабета II типа, что дает компании основания закладывать оптимистичные прогнозы на результаты I квартала. В январе выручка компании выросла на 28% в годовом выражении.

В 2025 году ожидается начало продаж 8 инновационных препаратов для лечения эндокринологических, онкологических, противовирусных, неврологических, орфанных заболеваний, а также безрецептурных анальгетиков и ряда ветеринарных препаратов. В период с 2025 по 2030 годы «Промомед» планирует вывести в рынок 31 ключевой продукт.

Разработано: invest-idei.ru