Инвестиционная идея - Полюс: золотое превосходство

Т-инвестиции

Текущая цена

Целевая цена

Драйверы

Обновление от 09.06.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Полюс: акции с потенциалом роста до 34%

Акции Полюса показывают довольно неплохую динамику по сравнению с индексом с начала года. Они держатся значительно лучше широкого индекса во время геополитических коррекций на рынке акций и при этом пока не в полной мере отразили укрепление курса рубля.

Финансовые результаты

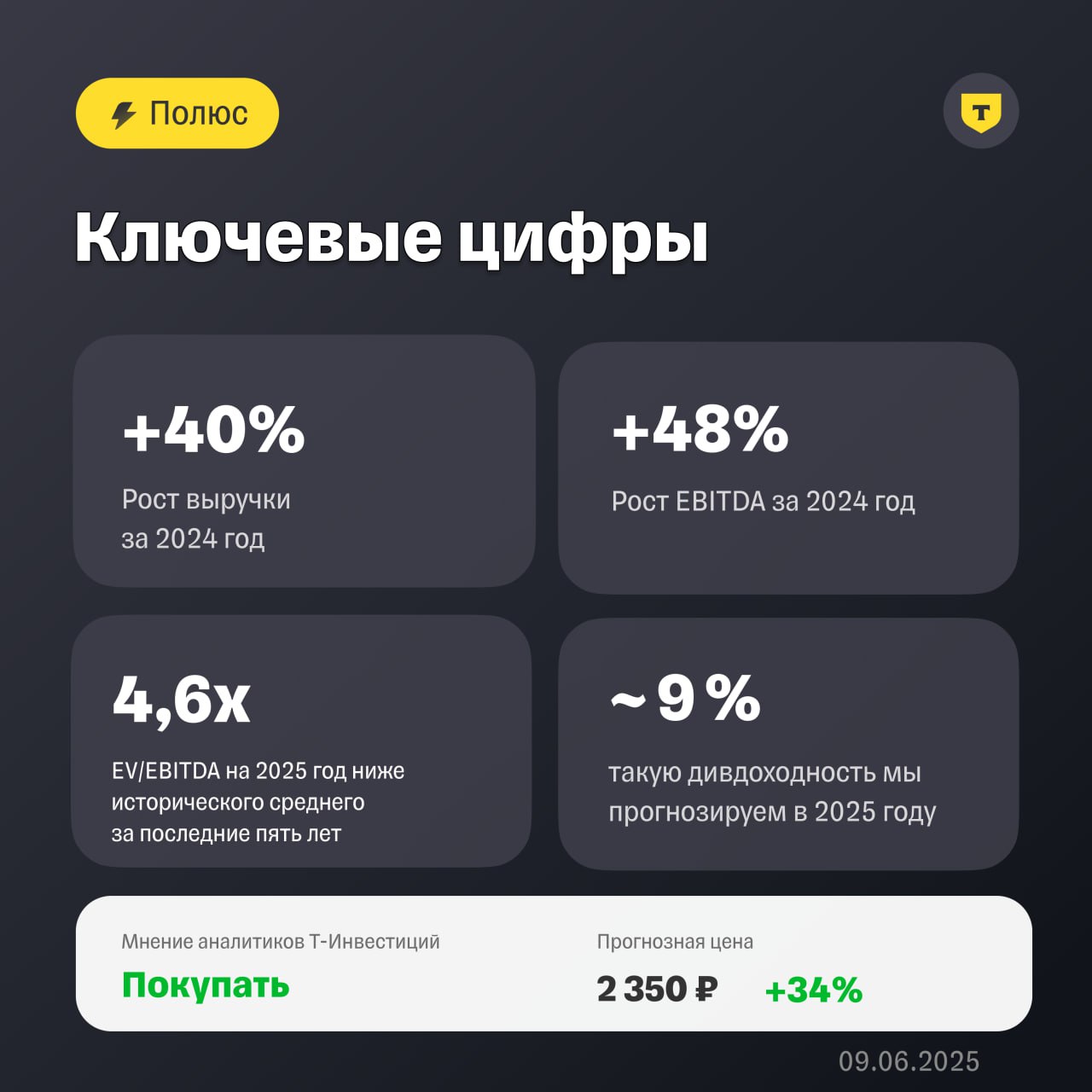

- В 2024 году выручка Полюса выросла на 40% благодаря увеличению объемов реализации золота, росту цен и слабому курсу рубля.

- EBITDA выросла на 48%, а маржинальность по EBITDA восстановилась до 77% (против 73% годом ранее).

- Свободный денежный поток (FCF) остался на высоком уровне благодаря росту EBITDA и сокращению капитальных затрат.

Прогноз на 2025 год

- Выручка, по нашим прогнозам, останется на уровне прошлого года или снизится из-за падения содержания золота на месторождении Олимпиаде и крепкого рубля.

- Мы также ожидаем снижения EBITDA и маржинальности.

- FCF будет слабее из-за укрепления рубля и роста капзатрат на проект по освоению Сухого Лога.

Дивиденды

С декабря 2024 года Полюс возобновил дивиденды и уже провел две выплаты, распределив доход за год. Мы ожидаем сохранения выплат на фоне высоких цен на золото и устойчивого денежного потока, достаточного для выплаты дивидендов и инвестиций в проекты, включая Сухой Лог.

По нашей оценке, дивиденды за первое полугодие 2025 года могут составить около 70–80 рублей, а за второе полугодие — 80–90 рублей. Это предполагает дивидендную доходность на горизонте 12 месяцев около 9% к текущей цене акций.

Оценка акций

Мы сохраняем позитивный взгляд на акции Полюса, что соответствует рекомендации «покупать». Наша целевая цена составляет 2 350 рублей за акцию, что предполагает потенциал роста на горизонте 12 месяцев в размере 34%.

Акции компании по-прежнему оцениваются умеренно: форвардный мультипликатор EV/EBITDA на 2025 год составляет 4,6x, что ниже исторического среднего за последние 5 лет (около 6x).

Исходная идея:

В текущем году стоимость золота показывает более сильную динамику, чем мы ожидали. С начала 2025-го цена на драгоценный металл подскочила на 11% и находится выше $2 900/унция. Это вкупе с сохранением высокого спроса со стороны центробанков и ETF может привести к тому, что стоимость золота превысит $3 000/унция в этом году. Более подробно о перспективах золота рассказываем в нашей стратегии на 2025 год.

В связи с этим мы обновили наши целевые цены для акций российских золотодобытчиков.

Полюс: повышаем таргет

Недавно компания опубликовала сильные производственные и финансовые результаты за 2024 год.

- Объемы производства оказались рекордными и превысили 3 млн унций.

- Благодаря росту объемов реализации и цен на золото выручка увеличилась на 40% г/г, а скорректированная EBITDA — на 49% г/г.

Также Полюс прогнозирует объем производства золота на 2025 год в размере 2,5—2,6 млн унций — это несколько выше нашего прогноза (2,45 млн унций). При этом прогноз компании на 2026—2027 годы предполагает производство 2,5—2,6 млн унций в год. Мы находим данный прогноз несколько консервативным с учетом:

- проектов по расширению действующей площадки и строительства новой площадки кучного выщелачивания на месторождении Куранах, которые суммарно могут увеличить объемы производства золота на 245—275 тыс. унций (часть новых мощностей планируется ввести только в 2028 году);

- строительства золотоизвлекательной фабрики ЗИФ-5 на Благодатном месторождении, которая может привести к росту объемов производства на 390 тыс. унций.

Ранее мы повысили таргет для акций Полюса до 19 500 руб/акция, и бумаги достигли его всего за 1,5 месяца. Тем не менее, на наш взгляд, потенциал роста все еще есть на фоне высоких цен на золото в прогнозном периоде и привлекательной оценки по мультипликаторам. Поэтому мы повышаем таргет для акций Полюса до 23 500 руб/акция и сохраняем рекомендацию «покупать». Потенциал роста на горизонте 12 месяцев — 21%.

По нашим расчетам, акции Полюса торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на 2025 год) на уровне 5,1x — это ниже пятилетнего среднего (более 6x).

Кроме того, по нашей оценке, суммарный размер дивидендов по акциям Полюса за четвертый квартал 2024-го и первое полугодие 2025-го может составить около 1 300 руб/акция. Такая выплата может принести инвесторам 7% дивидендной доходности.

Разработано: invest-idei.ru