Инвестиционная идея - Банк Санкт-Петербург: дисконт к Сберу, и к себе самому

Альфа Банк

Текущая цена

Целевая цена

Драйверы

Обновление от 07.03.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Банк Санкт-Петербург опубликовал финансовые результаты по МСФО за IV квартал и весь 2024 год. Акции отреагировали на отчёт ростом: котировки прибавляют 2,5%.

Главное за IV квартал

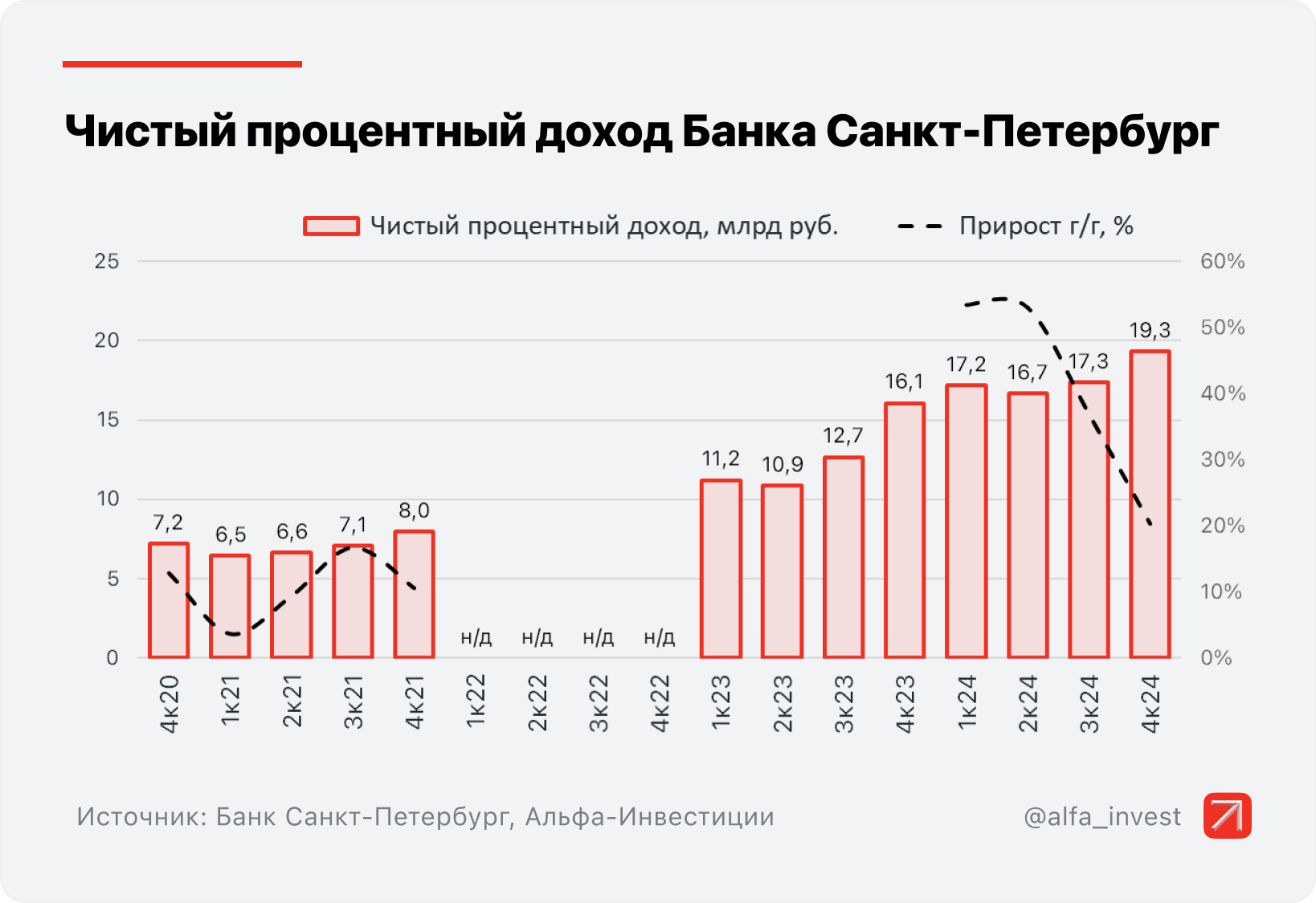

- Чистый процентный доход: 19,3 млрд руб., +20,3% год к году

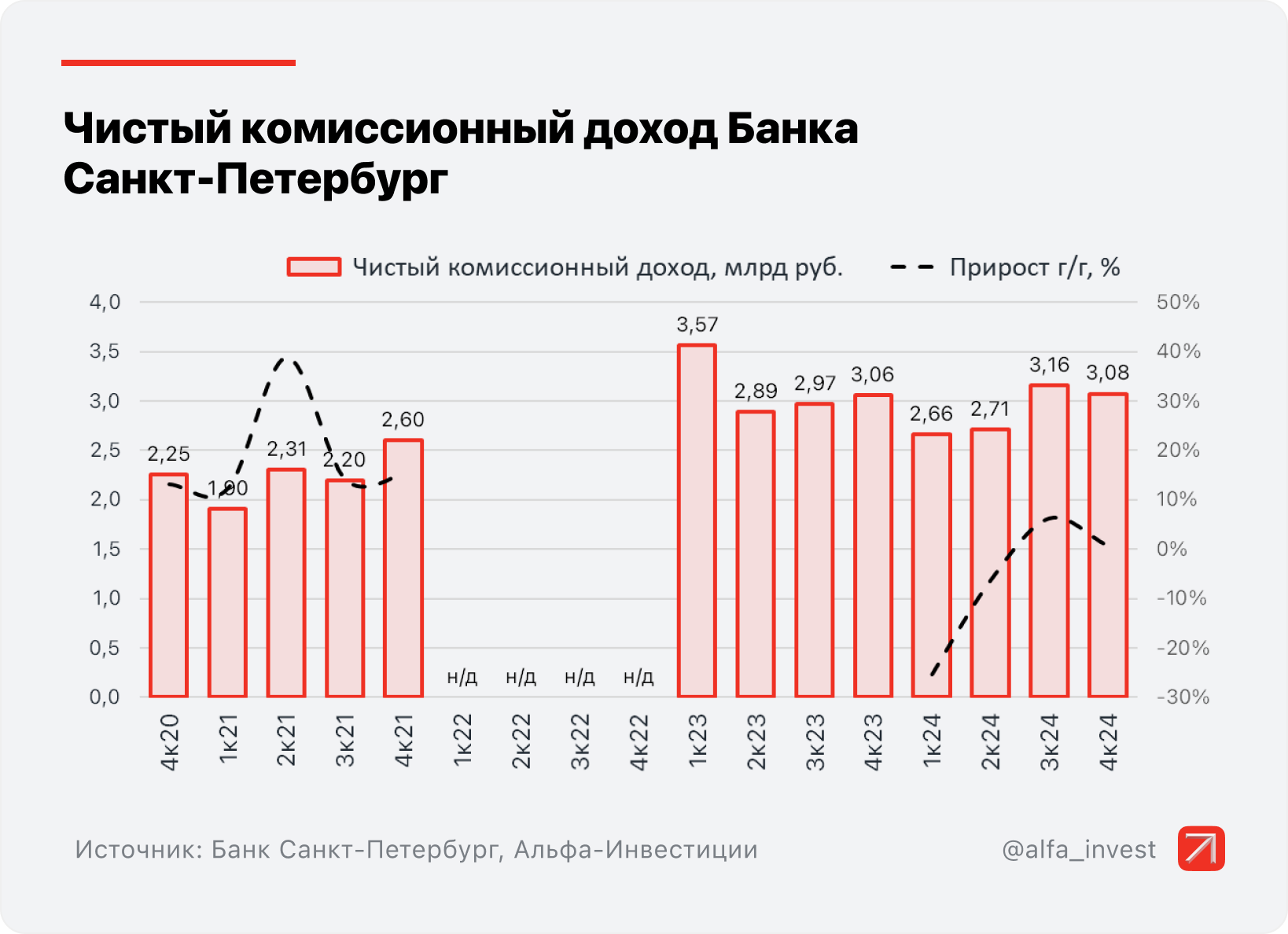

- Чистый комиссионный доход: 3,1 млрд руб., +0,6% год к году

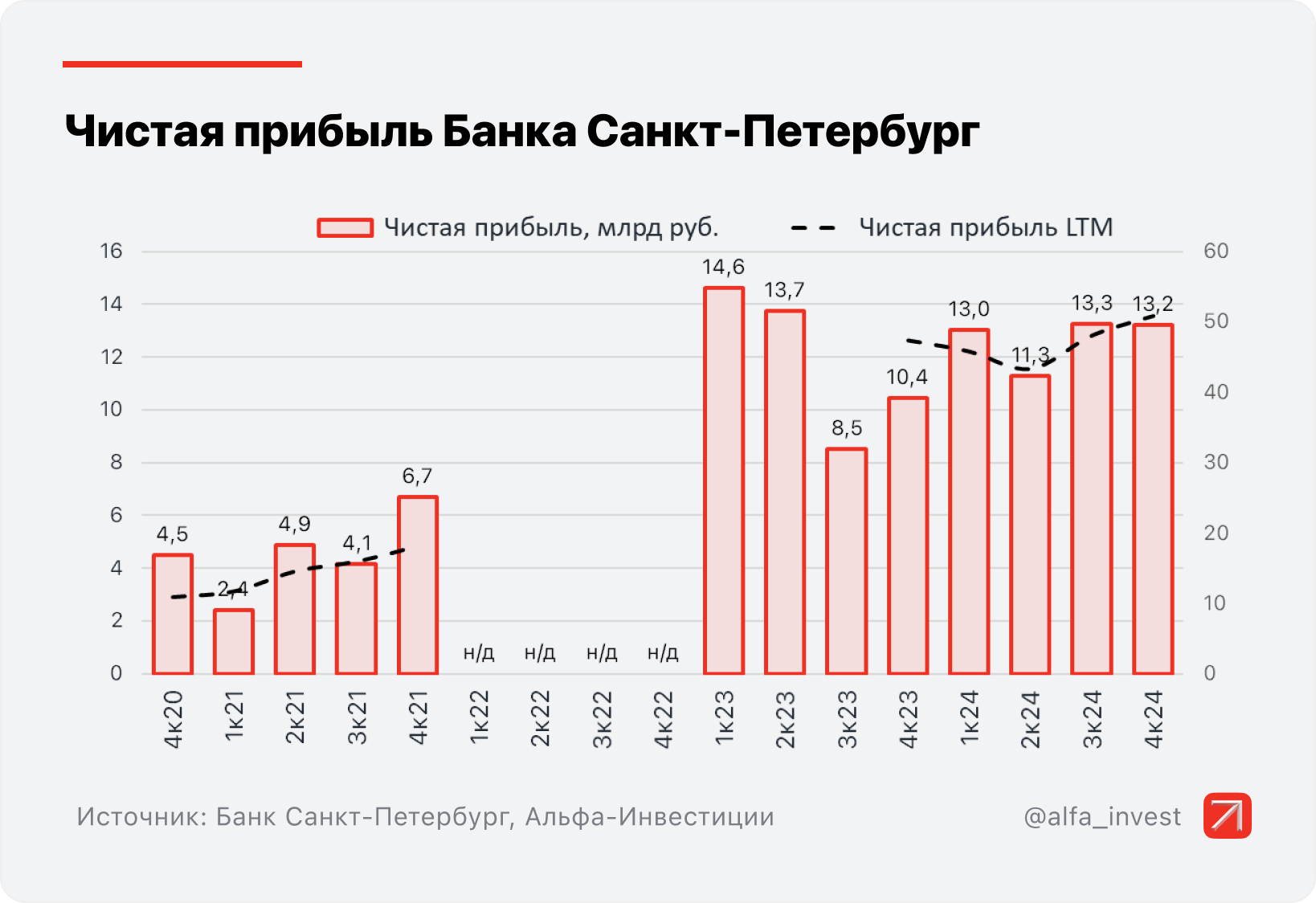

- Чистая прибыль: 13,2 млрд руб., +26,6% год к году

Главное за 2024 год

- Чистый процентный доход: 70,6 млрд руб., +38,8% год к году

- Чистый комиссионный доход: 11,6 млрд руб., -7,1% год к году

- Чистая прибыль: 50,8 млрд руб., +7,3% год к году

Банк Санкт-Петербург представил ожидаемо позитивные результаты за IV квартал. Чистая процентная маржа поднялась до рекордных 7,36% (6,73% годом ранее) — это стало ключевым драйвером роста чистой прибыли. Банк отлично зарабатывает в период высоких процентных ставок благодаря дешёвой стоимости фондирования.

В рамках дивидендной политики Банк Санкт-Петербург может распределить 20–50% чистой прибыли по МСФО. Учитывая высокую достаточность капитала, у банка есть возможность выплатить дивиденды по максимальному коэффициенту. Это предполагает финальные дивиденды за 2024 год в размере около 29,7 руб. на акцию — 7,5% дивидендной доходности. Совокупно с выплатами за I полугодие 2024 года дивидендная доходность составит около 14,4% — один из лучших результатов в банковском секторе и на российском рынке в целом.

Подробнее

Чистый процентный доход за 2024 год составил рекордные 70,6 млрд руб. (+38,8% год к году). В IV квартале чистый процентный доход вырос на 20,3% год к году, до 19,3 млрд руб. Чистая процентная маржа за 2024 год составила 7,0% (7,4% в IV квартале).

Чистый комиссионный доход за год составил 11,6 млрд руб. (-7,1% год к году). В IV квартале показатель вырос на 0,6% год к году, до 3,1 млрд руб.

Чистый доход от операций на финансовых рынках за 2024 год составил 10,9 млрд руб. (+6,1% год к году. В IV квартале показатель достиг 3,3 млрд руб. (рост в 3 раза год к году).

Операционные расходы в 2024 году составили 25,9 млрд руб. (+9,8% год к году), за IV квартал — 7,9 млрд руб. (+48,8% год к году). Отношение издержек к доходам за 2024 год составило 27,5% (30,4% в IV квартале).

За 2024 год банк заработал рекордную чистую прибыль — 50,8 млрд руб. (+7,3% год к году). В IV квартале показатель составил 13,2 млрд руб. (+26,6% год к году). Рентабельность капитала за 2024 год составила 27,1% (29,7% годом ранее). В IV квартале показатель составил 26,1% (24% в IV квартале 2023 года).

Таргет аналитиков Альфа-Банка на 12 месяцев — 500 руб.

Исходная идея:

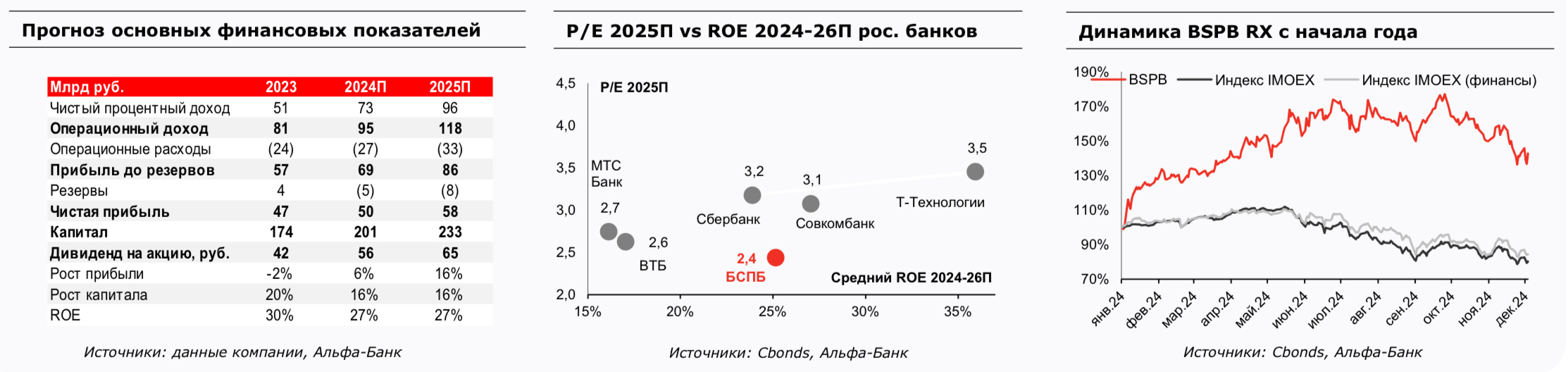

Мы скорректировали нашу модель БСПБ с учетом фактических результатов за 9М24 и более высоких ожиданий по ставке ЦБ. Наша 12М РЦ повышена с 450 руб. до 500 руб., подтверждаем рекомендацию ВЫШЕ РЫНКА.

- По нашим оценкам, при средней ставке ЦБ на уровне 23% в 2025П прибыль банка составит 58 млрд руб. (+16% г/г, ROE 27%). Банк располагает избыточным капиталом (Н1.0 на уровне 21%) и устойчивым фондированием с долей средств до востребования на уровне 45%. При умеренном ожидаемом росте кредитного портфеля (9% г/г в 2025П) у банка нет необходимости в привлечении дорогих пассивов в существенных объемах. Дивидендная доходность при выплате 50% прибыли составит 20,5% годовых.

- При текущих уровнях котировок БСПБ торгуется с коэффициентом P/E 2024П на уровне 2,4х. Это на 8% ниже средних исторических уровней, при том, что качество инвестиционного кейса банка существенно выросло за последние годы. Дисконт к Сбербанку составляет 23% при более высоком уровне ожидаемого ROE. В то же время мы отмечаем, что при развороте ДКП и существенном снижении процентных ставок устойчивый уровень ROE БСПБ будет существенно ниже текущих уровней, на наш взгляд, поскольку снизится маржа по средствам до востребования.

Разработано: invest-idei.ru